下一輪金融風暴

其實自 1970 年代世界經濟進入美元化嘅時代,去到 1970 年代尾,聯儲局成為世界央行,公開市場委員會嘅政策,影響嘅亦唔只美元,而係全世界。但大方向上,不論年期長短,利率都係易跌難升,甚至跌到接近零,就唔再有可能回升。全世界嘅央行,亦都係循呢個方向發展。

聯儲局議息係乜嘢一回事(三之三)

2017 年嘅時候,剛好係亞洲金融風暴廿年,我曾經構想過寫本書講返當年嘅歷史;但最終都係無寫到,但就久不久都有寫啲散文講吓相關嘅問題。呢度嘅讀者,亦都應該有留意到。

今日呢篇,除咗係聯儲局公開市場委員會系統嘅第三篇,亦係最後一篇,同時都係我當年想講亞洲金融風暴嘅回顧。

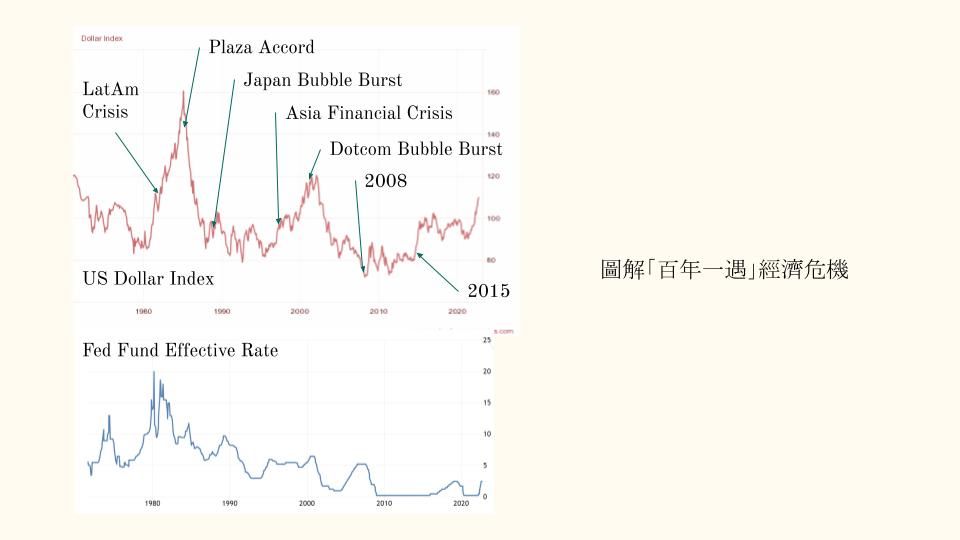

究竟亞洲金融風暴同聯儲局有乜關係?當年係點樣醞釀並且引發生呢場危機?同今日又有乜嘢相類似之處?

另外,今日希望大家記得嘅一件事係,匯率同利率對資產價格一樣都有影響力;如果只係掛住睇加息減息,又或者只係諗住見人哋紙水低想去旅行,結果就好似海嘯前大水退去沙灘執蜆執魚嘅人一樣,好危險。

入今日正題之前,先重溫呢個系列對上兩篇:

【上回提要】因為聯儲局嘅組成,可以大膽講,政策方向係從寬不從緊。目前嘅預期聯邦儲備基金目標明年將會加到 4.5% 到 4.75% ;但係如果睇美國政府三十年國庫債券,即係長息嘅基準,自從 2007 年就未試過升穿 4.5% 。換句話說,如果短息再加,一係就意味長息會急升,但呢個情況對銀行嘅資產負債表有好嚴重嘅影響。如是者,聯儲局先唔講 Dual Mandate ,央行嘅第一個存在意義,其實係無限量咁救銀行⋯⋯

Simon Lee

Simon Lee

【再.上回提要】聯儲局所謂 Dual Mandate 其實只係 Bretton Woods System 崩潰後嘅產物之一,本來有三個部分:一,穩定價格水平(stable price);二,最高就業率(maximum employment);三,溫和長期利率水平(moderate long-term interest rates)。但第三個目標,自從 Bernanke 做聯儲局主席之後,就唔再存在,曾經都有過嘅 interest rate targeting 就變成 inflation targeting ⋯⋯

Simon Lee